继3月份重卡行业销量逼近14万辆之后,4月行业热度依旧不减。在传统旺季、置换需求、出口拉动三重驱动下,重卡市场继续保持高景气,燃气重卡与电动重卡走出截然不同的走势。

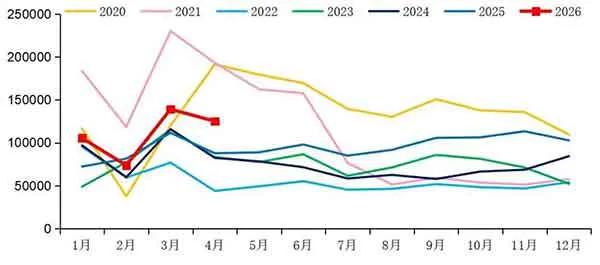

2020-2026年我国重卡市场销量月度走势图(单位:辆)

行业维持高景气,同比大涨创五年新高

2026年4月,重卡市场延续旺季增长态势,销量表现再超预期。据一商用车网数据显示,4月我国重卡市场批发销量约12.5万辆(批发口径,包含出口和新能源),环比3月小幅回落约10%,同比去年同期8.8万辆大幅增长43%,创下近五年4月销量历史新高。

1-4月行业累计销量达44.3万辆,同比增长26%,上半年增长势头稳固确立。

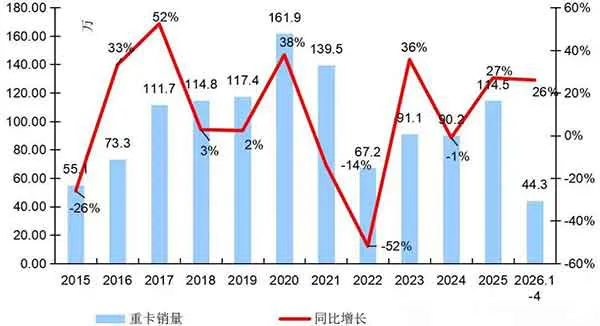

2015-2026年我国重卡行业销量年度走势图(单位:万辆)

4月市场保持高增,核心来自三大动力:

传统旺季叠加置换加速:每年3月到5月中旬都是重卡市场的传统销售旺季,进入二季度后,全国物流运输行业全面恢复运营,物流企业与个体车主对高效、可靠、出勤率更高的新车需求显著提升,市场旺季效应全面显现。

今年3—4月,国五柴油重卡在燃气重卡与电动重卡的双重替代下,更新淘汰节奏明显加快,整体购车需求保持旺盛。在行业整体向好的背景下,车企加大推广力度,订单与批发量同步走高。

油气价差驱动结构变化:4月份国内油价依旧处于高位,尽管在4月22日迎来一次下调,但全国0号柴油价格仍维持在8元/升以上,而LNG价格前期相对平稳,在4月下旬之前油气差价依然明显,直接带动天然气重卡持续走俏。

不过需要警惕的是,从4月下旬开始,LNG价格快速攀升至6元/公斤以上,油气价差大幅收窄,LNG重卡的运营成本优势在不少地区已基本消失,这一变化将对4月末以及5月份燃气重卡的市场表现带来明显压力。

出口需求持续强劲:亚非拉基建与采矿需求旺盛,4月重卡出口同比增长超35%,成为行业稳定增量来源。

燃气车前强后弱,新能源重卡持续提速

燃气重卡先扬后抑,市场波动明显

燃气重卡延续高热度,4月终端销量同比接近翻倍、环比微增,市场渗透率超37%,继续领跑细分市场。但4月下旬气价快速上涨至6元/kg以上,部分地区接近柴油价,LNG重卡成本优势大幅削弱,将直接影响5月燃气车需求走势。

新能源重卡政策发力,渗透率再提升

在市场旺季需求持续释放、柴油与燃气价格居高不下的双重推动下,4月新能源重卡销量迎来快速攀升。尽管当前整体销量规模仍低于燃气重卡,但环比增速持续加快,增长势头明显强于3月。2026年4月新能源重卡终端销量环比增长超25%,同比增幅超60%,市场渗透率已提升至30%左右,成为行业增长的重要引擎。

新能源技术在工程运输场景中的应用不断深化,也为专用车市场带来新的增长空间。尤其是在短倒运输、城市配送及固定路线场景中,新能源专用车接受度持续提升。

4月28日交通运输部、国家发改委联合印发2026年老旧营运货车报废更新政策,明确提出支持国三、国四柴油及天然气货车淘汰更新,加快替换低排放、高标准车型,并优先鼓励更新为电动货车。政策将根据车辆类型、报废时间、新购动力类型等,实施差异化补贴,进一步激活置换需求。

政策东风已至,5 月市场继续旺

4 月重卡市场的高景气,只是行业上行周期的一环。随着国三、国四以旧换新政策在各地落地实施,叠加传统旺季延续、电动重卡补贴加码、出口韧性仍在,多重利好共振,二季度重卡市场有望继续保持上升曲线。

")

")

禽运输车")