中集车辆DTB·水泥搅拌车(含粉罐车)业务集团

-

解放系列陕汽系列宇通系列其他系列

上半年国内重卡市场热度居高不下,继3月、4月连续大幅走俏后,步入传统旺季尾声的5月,行业依旧顶住压力实现销量三连涨。受油气价格剧烈波动、老旧货车更新新政落地等因素影响,重卡细分市场格局迎来明显分化:曾经风光无限的燃气重卡热度骤降,而电动重卡借着市场与政策东风一路冲高,成为行业最大亮点。

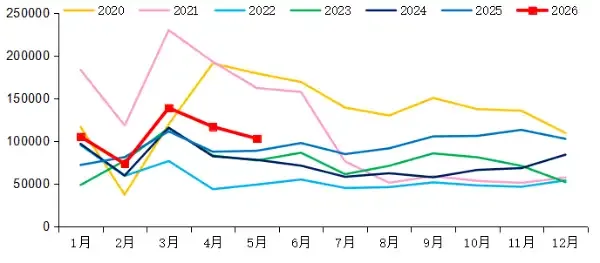

2020-2026年我国重卡市场销量月度走势图(单位:辆)

◆整体销量三连涨,累计规模突破53万辆

2026年5月,国内重卡批发销量约10.3万辆,统计口径包含出口车辆与各类新能源车型。对比4月数据,本月销量环比下降12%,但较去年同期8.9万辆的成绩同比上涨16%,再度创下近五年5月单月销量新高。从累计数据来看,1-5月全国重卡总销量达到53.8万辆,同比增长22%,上半年行业整体增长趋势已然稳固。

2015-2026年我国重卡行业销量年度走势图(单位:万辆)

本次销量环比小幅回落,主要有两大原因:一方面,多家主流重卡企业进入阶段性去库存阶段,主动调整生产与发货节奏;另一方面,燃气重卡需求大幅萎缩,直接拖累了大盘表现。而市场能够维持两位数同比增长,则延续了二季度以来的核心逻辑。每年3月至5月中旬是重卡传统销售旺季,物流运输活动繁忙,从业者更倾向于更换出勤率更高、性能更强的新车,车辆置换需求本就十分旺盛。与此同时,国五柴油重卡在燃气车、电动车的双重竞争下,淘汰更新节奏不断加快,进一步释放新车采购潜力,各大车企也持续开展产品推介、区域展销等活动,为市场基本盘保驾护航。

价格层面的变化,是重塑市场结构的关键:5月国内柴油价格始终处于高位运行,而自4月下旬开始,LNG价格一路走高,目前终端加注价格已达到6.3-6.6元/公斤。原本*的油气价差被快速压缩,部分地区甚至出现价格倒挂,LNG售价高于民营加油站柴油价的情况屡见不鲜,燃气重卡赖以生存的成本优势基本消失。

出口市场同样承压:受中东地缘局势影响,重卡海外订单连续两个月环比下滑,但海外基建、采矿领域的刚性需求仍在,5月出口量依旧实现28%的同比增长,持续为行业贡献增量。

◆市场双赋能,电动重卡涨疯了

与燃气重卡的低迷形成鲜明对比,电动重卡在5月迎来爆发式增长。在油价、气价双双高企的市场环境下,电动车型的使用成本优势愈发凸显,叠加车辆更新需求集中释放,电动重卡销量节节攀升。数据显示,5月电动重卡终端销量同比增幅超90%,环比也保持小幅上涨,市场渗透率一举提升至40%,增速、占比均远超3 月、4月,成长势头十分迅猛。

政策红利的落地,更是为电动重卡添上强劲动力。5月13日,多部门联合印发老旧营运货车报废更新实施细则,本轮补贴由中央超长期特别国债专项支持。文件明确,在推进国三、国四老旧货车淘汰更新的基础上,优先鼓励置换电动货车,同时要求各地预留专项补贴资金,重点向电动车型倾斜。此前大批持观望态度的车主和物流企业纷纷入局,进一步拉动电动重卡销量上涨。

从当前市场表现来看,新能源化已经从行业趋势逐步转变为市场共识。未来,随着技术持续突破、运营场景不断拓展以及政策红利持续释放,新能源重卡有望保持较快增长势头,成为推动重卡行业高质量发展的重要力量。

站在2026年的时间节点回望,重卡市场的增长不仅体现在销量数字的提升,更体现在产业结构的优化和发展方式的转变。绿色低碳、智能高效的发展路径正在加速形成,一个以新能源为重要支撑的新阶段已经到来。

中集车辆DTB·水泥搅拌车(含粉罐车)业务集团

")

")

禽运输车")